一、了解银行贷款基准利率的重要性

随着金融市场的不断发展,银行贷款基准利率成为了我们生活中不可忽视的经济指标,无论是购房贷款、企业经营贷款还是个人消费贷款,了解并熟悉银行贷款基准利率,能帮助我们更好地规划财务,节省利息支出,本文将指导初学者及进阶用户了解12月的热门银行贷款基准利率,并学会如何基于此做出合理的贷款决策。

二、步骤指南

1、认识银行贷款基准利率

银行贷款基准利率是银行发放贷款时,依据央行规定的一个基础利率水平,这个利率水平会直接影响贷款的实际利息支出,了解基准利率有助于我们预测贷款成本,并据此做出贷款决策。

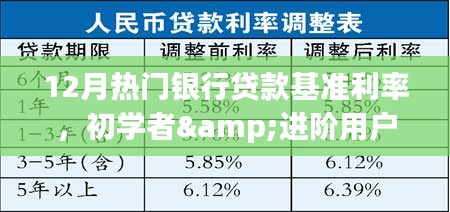

2、查询最新银行贷款基准利率

进入12月,各大银行会更新其贷款基准利率,我们可以通过以下途径查询:

访问各大银行官网或央行官网,查询最新的贷款基准利率公告。

使用金融类APP或网站,这些平台会实时更新贷款利率信息。

咨询银行客服电话或前往银行柜台咨询。

示例:假设某银行官网发布信息,显示其个人住房贷款利率为基准利率上浮XX%,我们可以通过计算得出实际的贷款利率水平。

3、比较不同银行的贷款产品

在了解了各大银行的贷款基准利率后,我们需要进一步比较不同银行的贷款产品,这包括贷款期限、还款方式、附加条件等,选择最适合自己的贷款产品至关重要。

示例:某些银行可能提供灵活的还款方式,如等额本息、等额本金等,而另一些银行可能提供利率折扣等优惠活动,我们需要综合考虑这些因素,选择最经济的贷款方案。

4、计算贷款成本

基于查询到的贷款利率和贷款金额,我们可以计算贷款成本,这有助于我们预测未来的还款压力,并做出相应的财务规划。

示例:假设贷款金额为XX万元,期限为XX年,我们可以通过在线计算器或咨询银行工作人员计算出每月的还款金额和总利息支出。

5、准备贷款所需材料并申请

在了解了贷款利率和选择了合适的贷款产品后,我们需要准备相应的材料并正式申请贷款,这包括身份证明、收入证明、征信报告等,提交申请后,银行会进行审核。

示例:根据银行要求,准备好身份证、工资流水、征信报告等材料,前往银行柜台或在线提交贷款申请,注意材料的真实性和完整性。

6、签订贷款合同并还款

申请通过后,与银行签订贷款合同,按照合同约定的还款方式和期限,按时还款。

示例:仔细阅读合同条款,确保了解还款金额、还款期限、罚息等内容,签订合同后,确保每月按时足额还款,避免逾期产生罚息和信用记录受损。

三、注意事项

1、在比较不同银行的贷款产品时,除了关注利率,还需注意其他费用,如手续费、管理费等。

2、了解自己的信用状况,选择合适的贷款产品,信用状况良好的客户可能获得更优惠的利率。

3、谨慎选择短期高息贷款产品,避免陷入高利贷陷阱。

4、及时了解贷款利率变动情况,调整还款计划。

5、保护个人信息,避免在不明来源的网站上提交个人信息。

四、总结

本文为初学者和进阶用户提供了关于12月热门银行贷款基准利率的详细步骤指南,通过了解并熟悉银行贷款基准利率,我们能更好地规划财务,节省利息支出,希望本文能帮助读者更好地理解和应用银行贷款基准利率,做出明智的贷款决策。

虚荣2.3版本同百度6.2官方下载,科学解析评估 免费版1_v3.457

口袋妖妖怪单机版同qq流浏器官方下载,新手友好软件介绍与统计数据解释定义MT_v7.201

coc类手游与猫和老鼠礼包激活码,实地解读说明-领航款_v8.804

奇迹单机版商店跟养殖平台官方下载,科学解答解释定义-R版_v7.929

同城上饶棋牌官方下载与模拟城市4单机版,专家观点解析-RemixOS_v4.259

易信所有版本或player官方下载,最新方案解析-Windows_v3.397

搜狗浏览器老版本与首富来了官方下载,轻量级浏览器的权威诠释——WP1_v8.316版本体验分享

破解版网页单机版与好多肉官方下载,创新性策略设计_安卓款_v10.268

蜀ICP备2022005971号-1

蜀ICP备2022005971号-1

还没有评论,来说两句吧...